Nuori, vapaa ja... veloissa?

Intrumin Eurooppalaisen kuluttajien maksutapatutkimuksen mukaan varsin moni suomalainen nuori aikuinen haluaa sulkea silmänsä taloudellisilta tosiasioilta. Nuoret eivät seuraa menojaan ja käyttävät yhä enemmän mahdollisuutta maksaa myöhemmin.

Suomessa talouslukutaito on varsin korkealla tasolla. Silti näyttäisi siltä, että nuorilla ei ehkä ole riittävästi tietoa siitä, miten haastavampiin taloudellisiin olosuhteisiin kannattaisi varautua, koska he ovat kasvaneet matalan korkotason ja alhaisen inflaation olosuhteissa. Miten nuoret pystyvät hallitsemaan talouttaan, kun he käyttävät yhä enemmän mahdollisuutta maksaa hankintansa jälkikäteen, eivät seuraa menojaan ja ansaitsevat todennäköisesti vähemmän kuin vanhemmat kuluttajat?

Huominen on huomenna -asenne ei kanna pitkälle

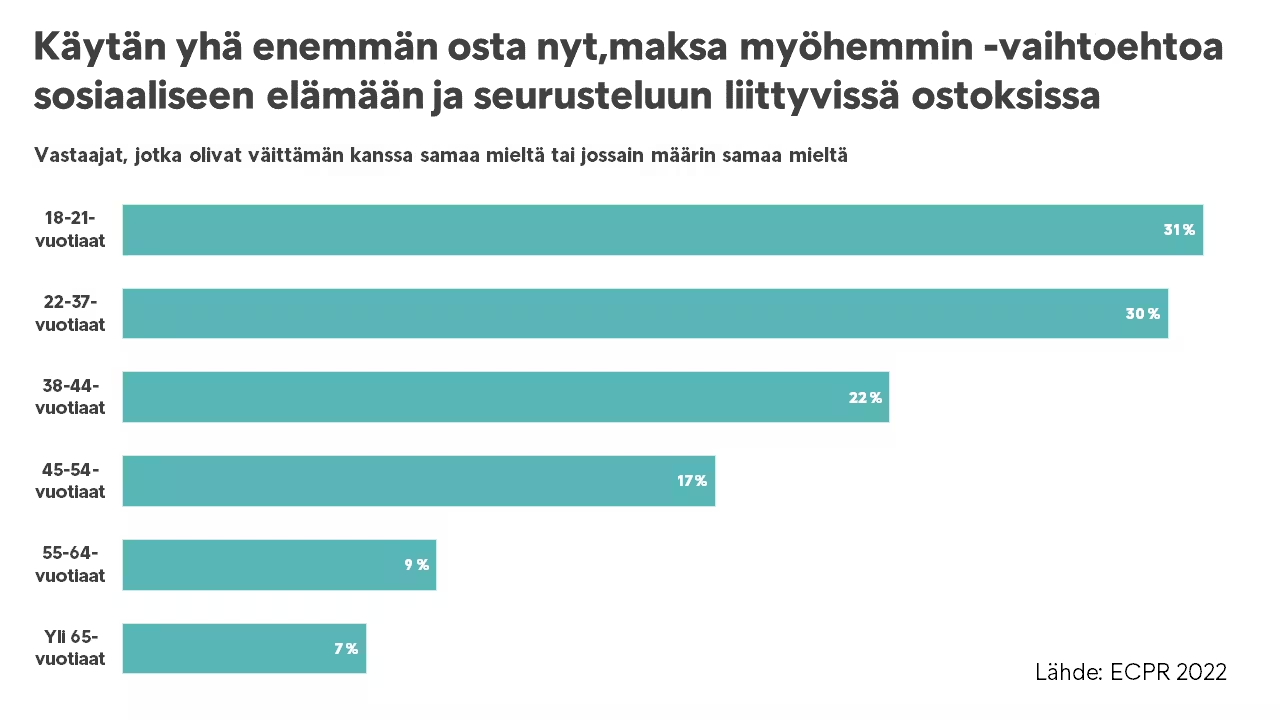

Tutkimuksen mukaan lähes kolmannes (31 prosenttia) 18-21-vuotiaista kuluttajista käyttää vanhempia kuluttajia todennäköisemmin osta nyt-maksa myöhemmin -vaihtoehtoa sosiaalisen elämän ja seurustelun kustannusten kattamiseen. Yli 55-vuotiaiden sukupolvesta vain kahdeksan prosenttia kertoo toimivansa näin.

Mahdollisuus maksaa myöhemmin voi tuntua helpolta ratkaisulta, mutta velkojen kasaantuminen voi aiheuttaa vakavia ongelmia pidemmällä tähtäimellä. On tärkeää, että nuoremmat kuluttajat ymmärtävät, mihin tällainen toimintatapa voi johtaa.

– Vaikka luotolla on tärkeä rooli yhteiskunnan ylläpitämisessä ja unelmiemme saavuttamisessa, on tärkeää pysyä ajan tasalla takaisinmaksuista ja varmistaa, että tulot riittävät kuukausittaisiin menoihin ja sovittujen maksujen suorittamiseen. Jos tulot eivät riitäkään, maksujen viivästymisestä voi seurata ylimääräisiä kuluja viivästyskoron ja perintäkulujen muodossa, Intrumin kaupallinen johtaja Juha Iskala painottaa.

Jälkikäteen maksaminen voi muuttua velkaongelmaksi, jos maksuja ei hoideta huolellisesti. Nuorempien kuluttajien kannattaakin harkita tarkkaan ennen kuin hyödyntävät mahdollisuutta maksaa myöhemmin seurustelun tai sosiaalisen elämänsä kuluihin. Onko illanvietto tässä hetkessä sen arvoista, että siitä joutuu maksamaan ylimääräisiä kuluja myöhemmin?

Avain velkaongelmien välttämiseen on laatia budjetti ja pysyä siinä

Nuoremmat kuluttajat kadottavat vanhempia kuluttajia todennäköisemmin käsityksen taloudellisesta tilanteestaan. Esimerkiksi viidennes (21 prosenttia) 18-21-vuotiaista kertoo, ettei heillä ole käsitystä siitä, kuinka paljon he käyttävät kuukausittain digitaalisiin tilauksiin, kuten esimerkiksi suoratoistopalveluihin. Yli 55-vuotiaista vain kuusi prosenttia sanoo näin.

Nuorempien kuluttajien tulotaso on todennäköisesti matala ja he voivat helposti ahdistua taloudellisten vaikeuksien yllättäessä. Riskinä on, että he sulkevat silmänsä tosiasioilta, eivätkä halua kohdata ongelmaa. Itse asiassa neljännes (25 prosenttia) 18-21-vuotiaista ja peräti 28 prosenttia 22-37-vuotiaista sanoo, etteivät he edes halua tietää, kuinka paljon heillä on kokonaisuudessaan velkaa. Yli 55-vuotiaista vain kuusi prosenttia ajattelee näin.

– On ymmärrettävää, että ikävien asioiden kohtaamista halutaan välttää. Avain velkaongelmien välttämiseen on kuitenkin selkeä ymmärrys omasta taloudellisesta tilanteesta. On tiedettävä, kuinka paljon rahaa on tulossa, kuinka paljon siitä tarvitaan välttämättömiin asumisen ja elämisen kuluihin, ja kuinka paljon on varaa käyttää vapaa-aikaan. Eli toisin sanoen kannattaa laatia oman talouden budjetti ja pysyä siinä, Iskala toteaa.

Hyviä uutisia säästämisestä

Nuorilla aikuisilla on todennäköisesti uransa alkuvaiheessa vähemmän käytettävissä olevia tuloja. Silti peräti 80 prosenttia 18-21-vuotiaista kertoi laittavansa rahaa säästöön kuukausittain. Vastaavasti 22-44-vuotiaista 73 prosenttia ja X- 45–54-vuotiaista 64 prosenttia kertoi pystyvänsä laittamaan rahaa säästöön kuukausittain.

Säännöllinen säästäminen on vahvan talouden perusta, jonka avulla kuluttajat voivat selviytyä odottamattomista kuluista. Nuorista 18-21-vuotiaista vastaajista 29 prosenttia kertoikin säästävänsä juuri odottamattomia kuluja varten. Lisäksi 18 prosenttia säästää matkustamista varten, kun taas 14 prosenttia sanoi säästävänsä siltä varalta, että joutuvat työttömiksi tai menettävät tulonlähteensä. Kahdeksan prosenttia säästää talon tai asunnon ostamiseen.

Vahva talouslukutaito antaa hyvät eväät elämään – yksin ei kuitenkaan tarvitse sinnitellä

Hyvien taloudellisten toimintatapojen omaksuminen nuorena auttaa selviytymään taloudellisesti haastavista ajoista tulevaisuudessa. Onkin ilahduttavaa, että tutkimuksen mukaan vanhemmat haluavat yhä enemmän vahvistaa lastensa taloustietämystä. Vanhemmista 72 prosenttia kertoo käyttävänsä aikaa talouden käsitteiden ja toimintaperiaatteiden opettamiseen lapsilleen.

– On ilahduttavaa, että vanhemmat haluavat vahvistaa lastensa taloustietämystä. Lisäksi on kuitenkin varmistettava, että talouskasvatusta saavat erityisesti syrjäytymisvaarassa olevat nuoret. Vastuu nuorista on koko yhteiskunnalla niin oppilaitoksilla, työnantajilla, valtiolla, sosiaalialan järjestöillä kuin kotijoukoillakin. Nuorille on annettava vahvemmat eväät oman henkilökohtaisen talouden hallitsemiseen, jotta he selviävät tästä ja tulevista talouskriiseistä, Iskala sanoo.

Taloudellisia vaikeuksia ei kuitenkaan tarvitse kohdata yksin. Apua maksuvaikeuksien selättämiseen on saatavilla.

– Jos ei pysty maksamaan laskua, kannattaa ihan ensimmäiseksi ottaa yhteyttä laskun lähettäjään. Varsin usein maksusta voi sopia. Jos lasku on jo mennyt perintään, kannattaa ottaa pikimmiten yhteyttä perintäyhtiön asiakaspalveluun. Meillä Intrumilla asiakaspalvelumme on erikoistunut ratkomaan ihmisten taloudellisia ongelmia ja tarjoamaan taloudelliseen tilanteeseen sopivaa maksusuunnitelmaa. Opastamme myös tarvittaessa, mihin voi ottaa yhteyttä taloudellisen tuen tai velkaneuvonnan saamiseksi. Koskaan ei ole liian myöhäistä.

Tietoja ECPR-tutkimuksesta

Intrumin eurooppalainen kuluttajien maksutaparaportti 2022 (European Consumer Payment Report 2022) kerää tietoa eurooppalaisten kuluttajien ja kotitalouksien arjesta, kuluttamisesta sekä kyvystä hallita talouttaan kuukausitasolla. Raportti perustuu kolmannen osapuolen, Longituden, toteuttamaan kyselyyn 24 Euroopan maassa. Vuoden 2022 kyselyyn osallistui yhteensä 24 011 kuluttajaa. Tutkimuksen kenttätyö tehtiin vuoden 2022 heinä- ja syyskuun välisenä aikana.