16.04.2024

Velkaongelmat kasvoivat kaikissa ikäluokissa

Analyysi Intrumin perintädatasta kertoo, että vaikeasti velkaantuneiden määrä kasvoi vuonna 2023 kaikissa ikäryhmissä. Perintään siirtyneiden laskujen määrät ja pääomat kasvoivat eniten nuorilla aikuisilla.

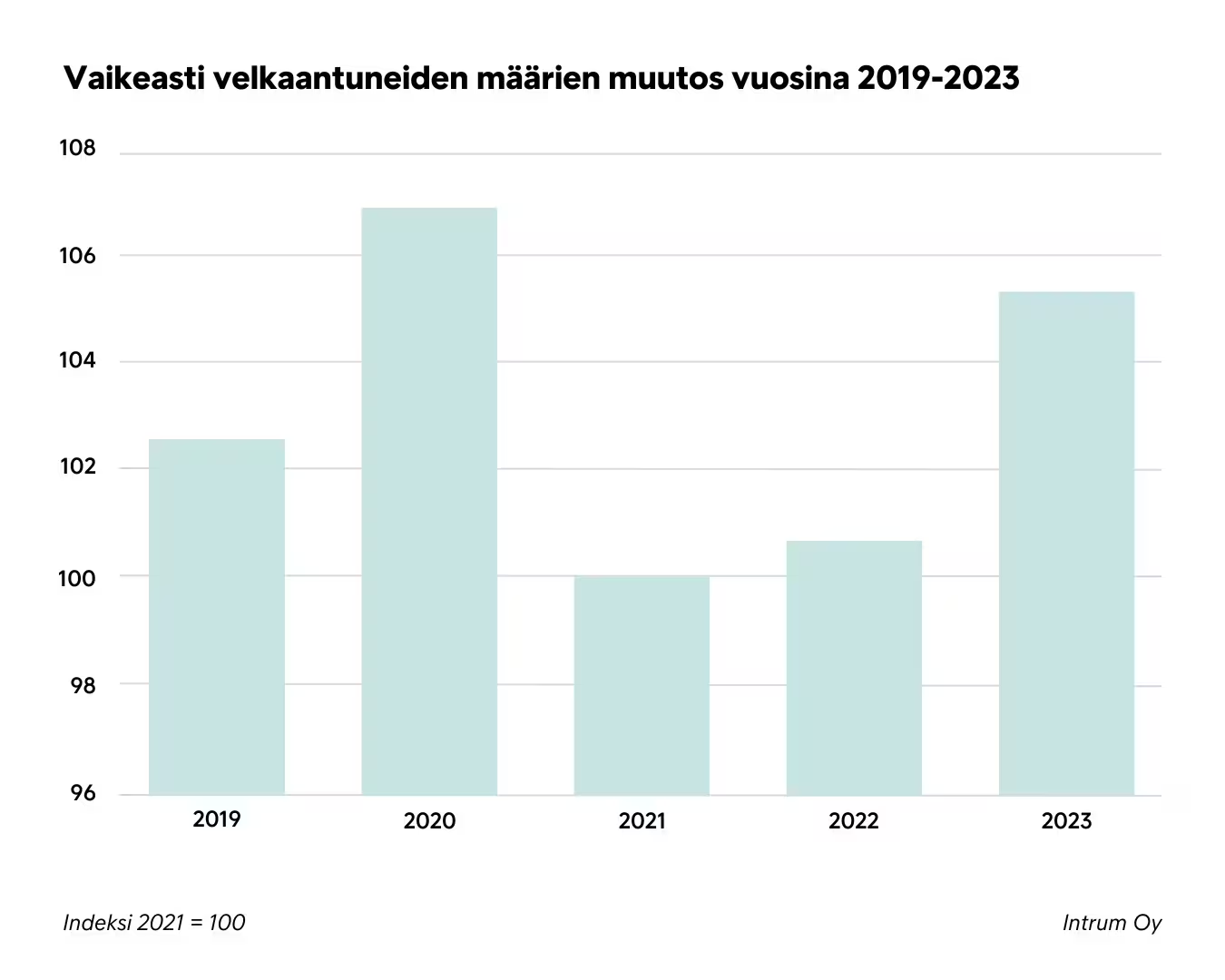

Koronapandemian puhkeaminen lisäsi maksuvaikeuksia ja ylivelkaantumista hetkellisesti merkittävästi. Vaikeasti velkaantuneiden määrä laski vuonna 2021, mutta kääntyi kasvuun 2022 ja on nyt lähes samalla tasolla kuin koronavuonna 2020.

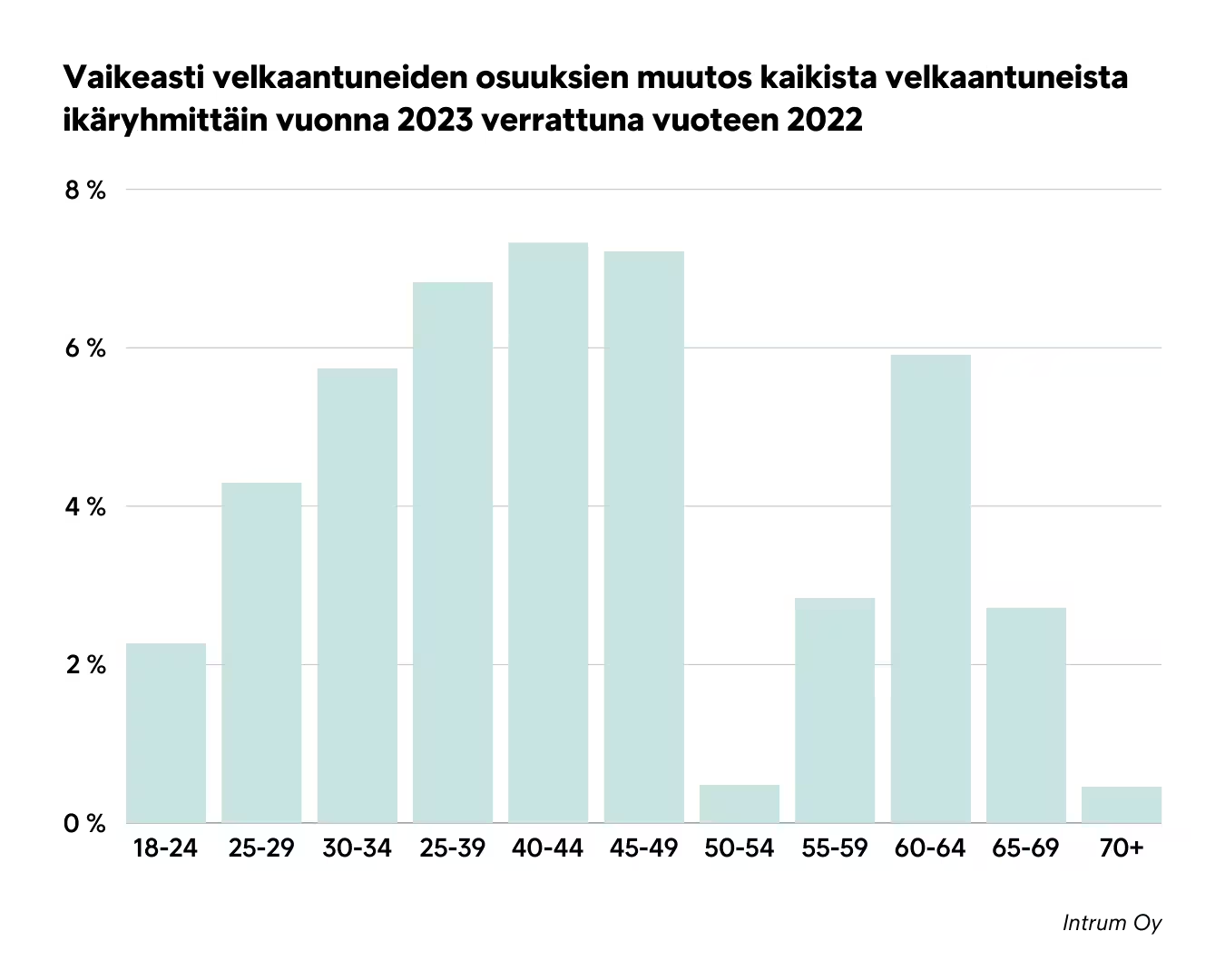

Vaikeasti velkaantuneiden määrä kasvoi vuonna 2023 kaikissa ikäluokissa verrattuna vuoteen 2022. Voimakkainta kasvu oli 40-44 -vuotiaiden ikäryhmässä, missä kasvua oli yli seitsemän prosenttia. Nuorten aikuisten ikäryhmissä vaikea velkaantuminen on kasvanut maltillisemmin, mutta perintätoimeksiantojen lukumäärät kasvoivat vuoden 2023 viimeisellä vuosineljänneksellä jyrkimmin 18-24 -vuotiailla. Perintään siirtyneiden laskujen pääomien määrän kasvu korostui etenkin alle 30 -vuotiailla velallisilla. Talouden shokit ja epävarmuus ovat lisänneet vaikeasti velkaantuneiden määrää.

– Yleisesti ottaen vaikean velkaantumisen taustalla on usein se, että henkilöillä on useita velkoja, joiden pääomamäärät ovat merkittäviä suhteessa tulotasoon. Keski-ikäisten vaikean velkaantumisen kasvuun vaikuttavat todennäköisesti korkojen ja elinkustannusten nousun tuomat haasteet selviytyä taloudellisista velvoitteista, joihin on sitouduttu erilaisessa taloudellisessa tilanteessa. Talouden nopeat ja vaikeasti ennakoitavat muutokset tekevät oman talouden suunnittelusta vaikeaa, Intrumin kaupallinen johtaja Juha Iskala sanoo.

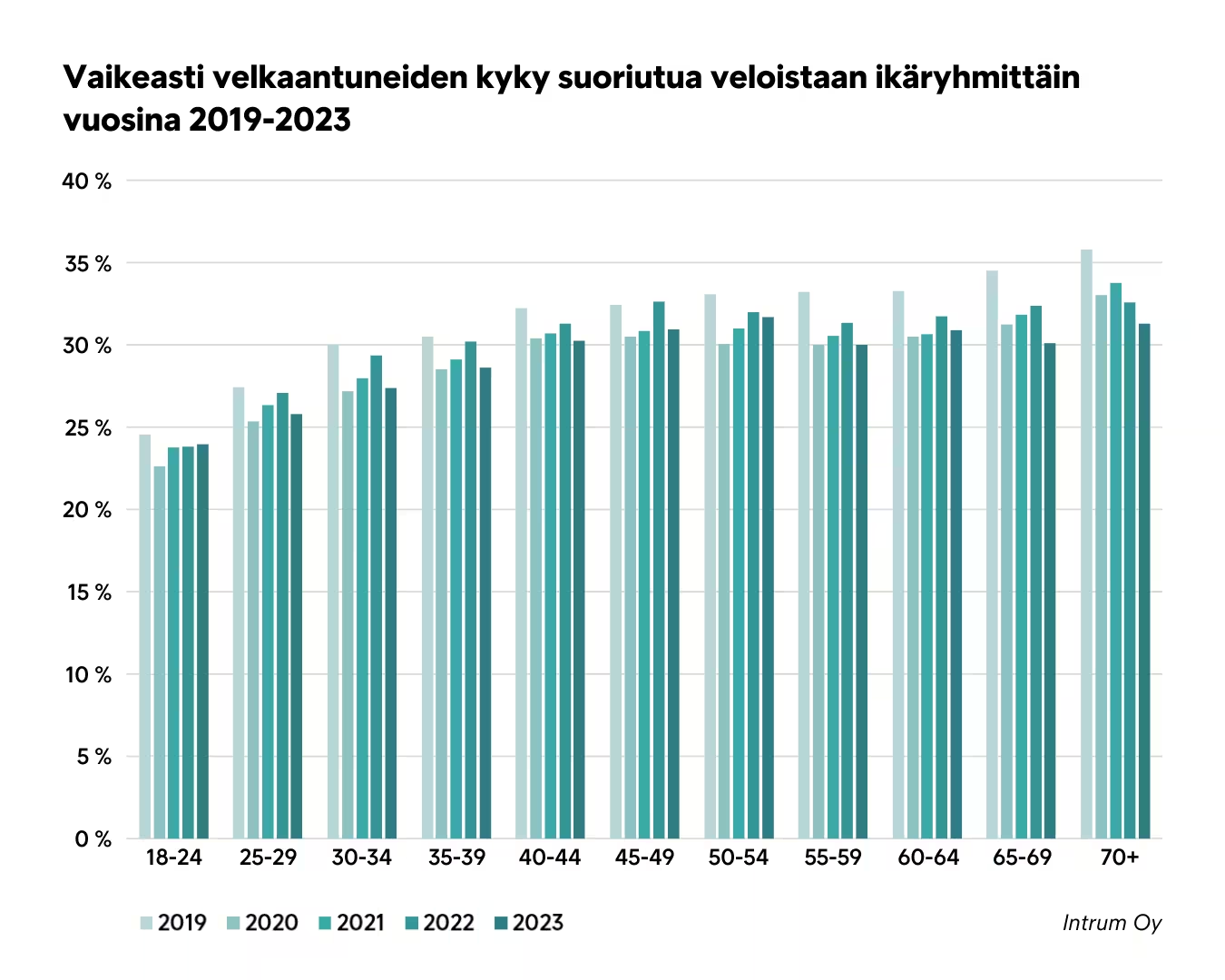

Kuluttajien kyky selviytyä veloistaan on heikentynyt – ikääntyneillä haasteita selviytyä satunnaisista maksuvaikeuksista

Kaikkien kuluttajien kyky suoriutua veloistaan on heikentynyt vuonna 2023 selvästi vuoden 2022 lukuihin suhteutettuna. Taustalla voi olla muuttunut taloudellinen tilanne inflaation kiihtymisen ja korkotason nousun seurauksena. Lisäksi työ- ja elinkeinoministeriön työttömyyskatsausten mukaan etenkin vuoden 2023 jälkipuoliskolla lomautukset lisääntyivät merkittävästi, mikä on vaikuttanut kuluttajien kykyyn maksaa velkojaan.

Vaikeasti velkaantuneiden ryhmässä nuorten aikuisten maksukyky on huomattavasti muita ikäryhmiä heikompaa. Satunnaisesti maksuvaikeuksissa olevilla henkilöillä kyky suoriutua veloistaan on kuitenkin heikointa vanhimmassa ikäluokassa, eli yli 70-vuotiailla.

– Tämä saattaa selittyä sillä, että mahdollisuudet kasvattaa omia tuloja esimerkiksi työtä tekemällä ovat yli 70-vuotiailla usein heikommat kuin nuorilla aikuisilla. Vakava sairastuminen tai loukkaantuminen voi olla ikääntyneelle eläkkeeseen nähden suuri menoerä ja turvautuminen ulkopuoliseen apuun on kallista, Iskala sanoo.

Toisaalta vaikeasti velkaantuneilla kyky suoriutua veloistaan pääsääntöisesti kasvaa iän myötä.

– Vaikeasti velkaantuneet ovat usein olleet perinnän kohteena jo pidempään, mikä tarkoittaa sitä, että asiointi perintäyhtiöiden ja ulosoton kanssa ei ole näille henkilöille uutta. Vaikka uusia velkoja tulisi silloin tällöin, niitä ja vanhojakin saatavia todennäköisesti maksetaan ulosoton kautta, Iskala toteaa.

Tietoa analyysista ja sen datasta

Analyysin aineisto on kerätty vuosina 2019-2023 Intrumin perintään rekisteröityjen kuluttajavelallisten tiedoista. Aineisto on kerätty 2. helmikuuta 2024 ja sisältää tietoa lähes 1,1 miljoonasta suomalaisesta kuluttajasta.

Kuluttajat on jaettu kahteen ryhmään perintään rekisteröintihetken tilanteen mukaisesti:

- Satunnaisia maksuvaikeuksia: Velallisella ei ole Intrumin tiedossa olevia perintäsaatavia rekisteröintihetkellä, tai kaikki aiemmat saatavat on lopetettu maksettuna yli 6 kuukautta sitten.

- Vaikeasti velkaantunut: Velallisella on rekisteröintihetkellä vähintään yksi saatava perinnässä Intrumilla. Velallisen edellisestä Intrumille suorittamasta maksusta on kulunut yli 365 päivää tai maksuja ei ole lainkaan.

Perintään rekisteröidyt kuluttajat on laskettu vuoden aikana tilastoon vain kerran. Tilanteen määrittelyssä ei ole huomioitu muistutusvaiheen saatavia. Vuoden 2023 analyysissa käytetty tietokanta on laajempi kuin aiemmin julkaistut analyysit vuosilta 2022 ja 2021. Tulokset eivät vertailukelpoisia keskenään.