23.02.2026

Tutkimus: Suomalaisilla on aiempaa enemmän toistuvia maksuvaikeuksia, mutta vakavat velkaongelmat vähenivät

Luotonhallintayhtiö Intrumin analyysi paljastaa, että vuonna 2025 aiempaa suurempi osa suomalaisten maksuvaikeuksista oli toistuvia, mutta vakavammat maksuvaikeudet vähenivät. Muutos kertoo siitä, että kotitalouksien taloustilanne on kohentunut ja velkoja pystyään nyt maksamaan takaisin aiempaa paremmin. Korkealla pysyttelevät konkurssien määrät ja työttömyysaste pitävät silti kuluttajat syystäkin varovaisina ja säästöasteen korkealla. Suomen taloustilanteen kohentuminen edellyttäisi kulutuksen piristymistä, mutta kuluttajat ovat pitäneet tiukasti kiinni rahoistaan ja välttävät riskejä. Viime kuukausina on kuitenkin nähty useita merkkejä kotitalouksien kulutuksen piristymisestä.

Luotonhallintayhtiö Intrumin tuore analyysi suomalaisten maksuvaikeuksista perustuu tammikuussa 2026 kerättyyn aineistoon, johon on koottu vuosina 2021–2025 Intrumin kuluttajaperintään Suomessa rekisteröidyt henkilöt. Aineistossa on tietoa lähes 1,1 miljoonan kuluttajan maksukäyttäytymisestä, mikä antaa laajan ja ajantasaisen näkymän maksuvaikeuksien muutoksista viime vuosina.

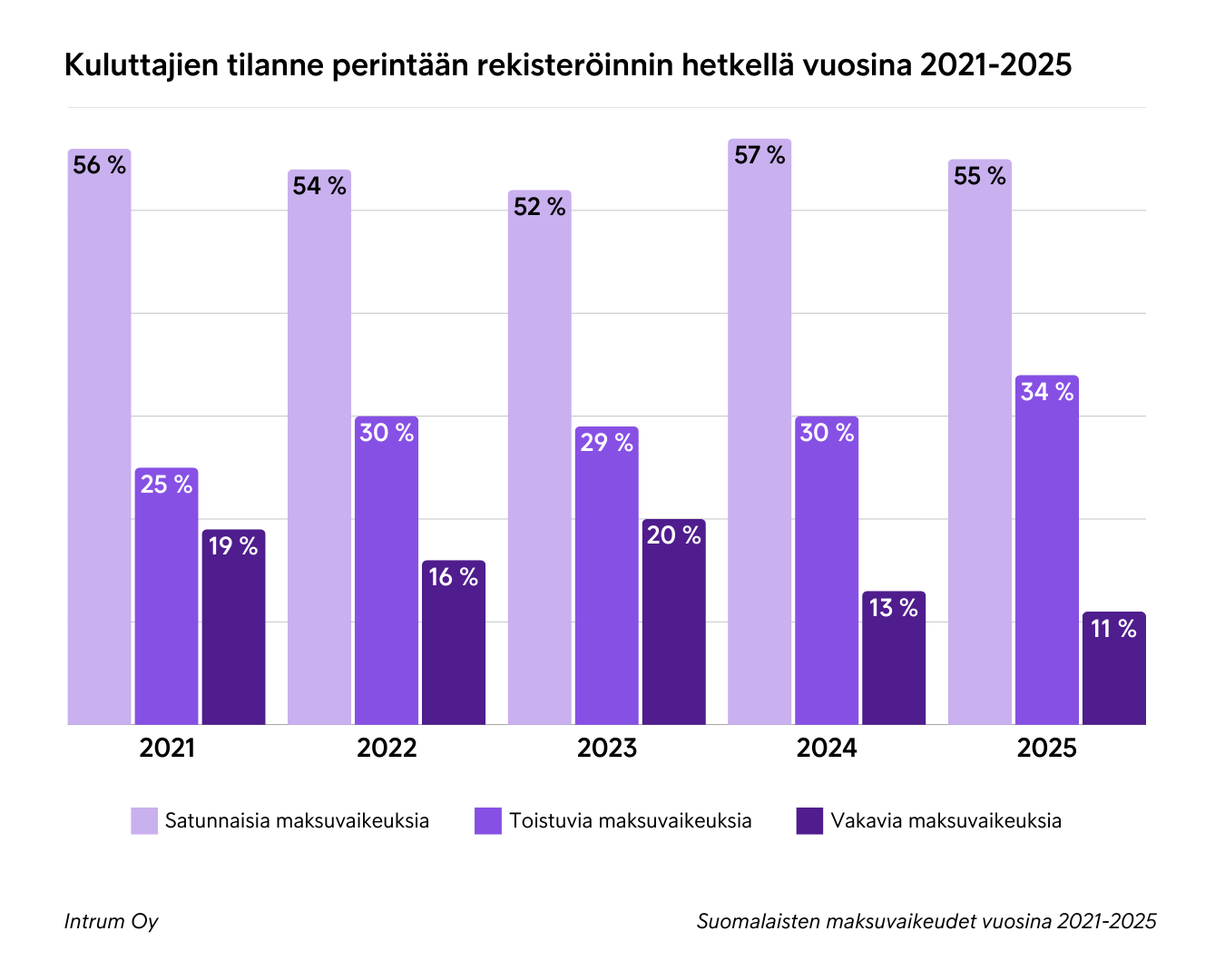

Intrumin analyysista ilmenee, että kaikista vuonna 2025 perintään rekisteröidyistä kuluttajista 34 prosentilla oli toistuvia ja 11 prosentilla vakavia maksuvaikeuksia. Toistuvasti maksuvaikeuksiin joutuneiden määrä on kasvanut yli 20 prosenttia vuoteen 2021 verrattuna. Samaan aikaan vakavissa maksuvaikeuksissa olevien määrä on puolestaan laskenut yli 46 prosenttia.

Vakavissa maksuvaikeuksissa oleviksi määriteltiin analyysissa henkilöt, joilla oli laskun perintään siirtymisen hetkellä avoimena ennestään yksi tai useampi velka, eivätkä he olleet kyenneet tekemään maksusuorituksia lainkaan edeltävän vuoden aikana.

– Vakavien maksuvaikeuksien väheneminen kertoo siitä, että kotitalouksien taloustilanne on kohentunut. Laskuja siirtyy perintään harvemmalla ja aiemmin syntyneitä velkoja pystyään nyt maksamaan takaisin paremmin, Intrumin perintäpalvelujen päällikkö Reetta Lehessaari sanoo.

Toistuvasti maksuvaikeuksissa oleviksi määriteltiin henkilöt, joilla oli niin ikään ennestään yksi tai useampi aiempi velka, josta he olivat kuitenkin kyenneet vuoden aikana maksamaan yhden tai useamman maksusuorituksen.

– Toistuvien maksuvaikeuksien kasvu voi kertoa siitä, että osalla aiemmin vain satunnaisista maksuvaikeuksista kärsineillä velkaongelmat ovat pitkittyneet. Toistuvasti maksuvaikeuksissa olevien ryhmään on kuitenkin myös siirtynyt henkilöitä, jotka eivät ole aiemmin pystyneet maksamaan velkojaan lainkaan, mutta pystyvät nyt tekemään maksusuorituksia, Lehessaari jatkaa.

Kuluttajien maksukyky on kohentunut ja maksuvaikeudet vähentyneet kaikissa ikäryhmissä

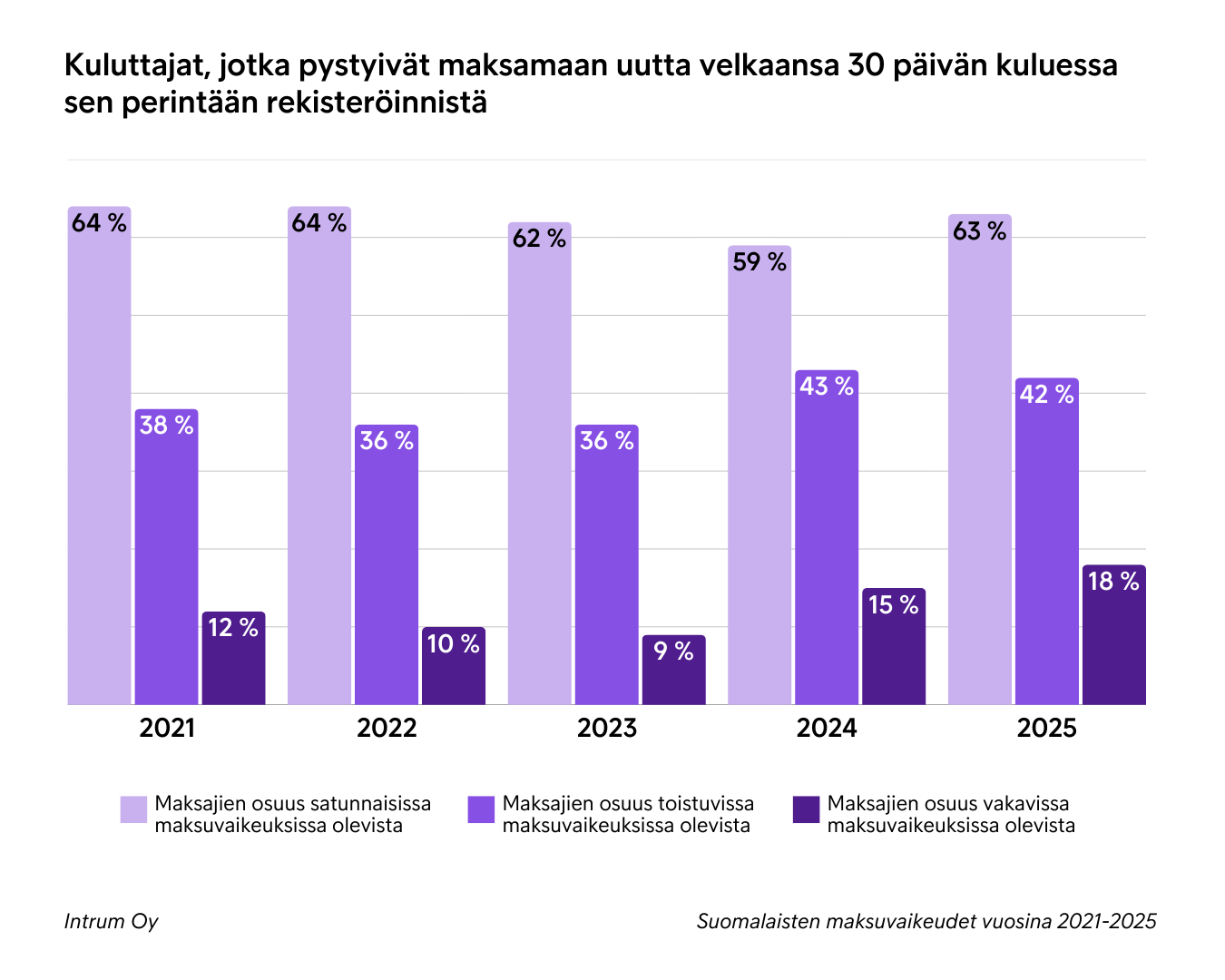

Kuluttajien maksukyky onkin Intrumin perintädatan perusteella kohentunut ja aiempaa useampi pystyi lyhentämään uutta velkaansa 30 päivän sisällä sen siirtymisestä perintään. Maksukyky on parempi sekä viime vuoteen että vuoteen 2021 verrattuna kaikissa ikäryhmissä riippumatta siitä, olivatko maksuvaikeudet satunnaisia, toistuvia vai vakavia.

Nuorten, 18-24-vuotiaiden aikuisten perintätapaukset ovat viime vuosina kasvaneet suhteellisesti eniten verrattuna muihin ikäryhmiin. Hyvä uutinen kuitenkin on, että nuorilla aikuisilla ja kaikkein iäkkäimmillä maksuvaikeudet ovat muita ikäryhmiä useammin vain satunnaisia.

– Viime vuosina olemme seuranneet huolestuneina erityisesti nuorten aikuisten maksuvaikeuksien kasvua ja onkin huojentavaa nähdä, että kasvu on nyt taittunut ja myös nuorilla maksukyvyssä nähdään kohenemista, Lehessaari toteaa.

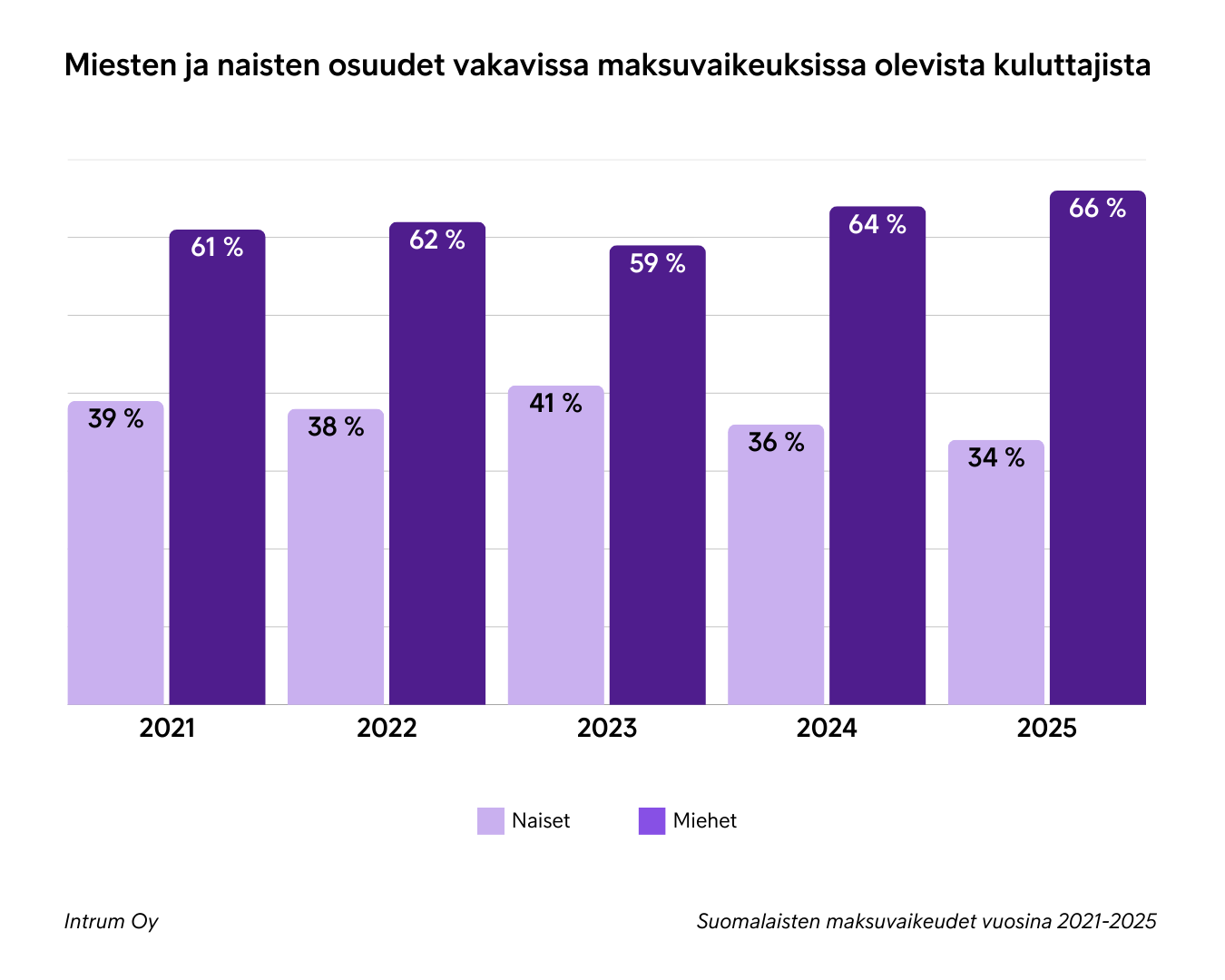

Aiempaa suurempi osa vakaviin maksuvaikeuksiin joutuneista kuluttajista on miehiä

Aiempina vuosina miesten osuus perintään rekisteröidyistä kuluttajista on tyypillisesti ollut hieman korkeampi kuin naisten, ja naiset ovat maksaneet velkojaan miehiä tunnollisemmin. Tuoreessa analyysissa ilmenee kuitenkin, että vuosina 2024 ja 2025 naisten ja miesten väliset erot erityisesti toistuvissa ja vakavissa maksuvaikeuksissa ovat kasvaneet merkittävästi.

– Naisten maksukyky on kahden edellisen vuoden aikana kohentunut selvästi enemmän kuin miesten sekä toistuvissa että vakavissa maksuvaikeuksissa olevien kuluttajien osalta. Näin ollen miesten osuus vakavissa maksuvaikeuksissa olevien ryhmässä on kasvanut ja naisten pienentynyt, Lehessaari toteaa.

Elinkustannuskriisin pitkät jäljet: Kuluttajat välttävät riskejä ja pitävät tiukasti kiinni rahoistaan

Nopea hintatason nousu vuosina 2022-2023 näkyi vakavien maksuvaikeuksien kasvuna ja vaikeasti velkaantuneiden maksukyvyn heikentymisenä. Elinkustannuskriisin helpotuttua vakavat maksuvaikeudet ovat vähentyneet ja maksukyky kohentunut. Kriisi on kuitenkin jättänyt jälkensä kuluttajien ajattelutapaan, mikä näkyy korkeana säästämisasteena ja varovaisena rahankäyttönä, vaikka heidän taloustilanteensa olisi parantunut. Sama ilmiö näkyy Intrumin tilastoissa myös muissa Pohjoismaissa. Suomi on kuitenkin heikon kasvun myötä muita Pohjoismaita haavoittuvammassa asemassa.

– Kuluttajat haluavat pitää tiukasti kiinni rahoistaan ja varsin ymmärrettävästi varautua mahdollisiin tuleviin talouskriiseihin, vaikka talouden piristymisestä on nyt selkeitä merkkejä ja reaalipalkkojen nousu on alkanut tukea ostovoimaa. Tämä varautuminen vaikuttanee osaltaan myös siihen, että perintään siirtyvien saatavien määrät ovat laskeneet, kun kotitalouksilla on aiempaa vahvemmin taloudellista puskuria yllättävien menojen varalle. Kyseessä on kuluttajien kannalta positiivinen signaali, joka voi kuitenkin osoittautua haitalliseksi Suomen talouskasvulle, Lehessaari toteaa.

Viime kuukausina on nähty positiivisia signaaleja talouden käänteestä, kun pankit ovat raportoineet kuluttajien korttimaksujen kasvusta ja kotitalouksien varovaisesta luotonkäytön lisääntymisestä. Havaitut kehityskulut viittaavat siihen, että kulutuskysyntä voi vähitellen kasvaa ja tukea talouden vahvistumista. Vuoden 2025 lopulla julkaistussa Intrumin Eurooppalaisessa maksutaparaportissa saatiinkin viitteitä kulutuksen piristymisestä, kun aiempaa suurempi osa kuluttajista arvioi pystyvänsä käyttämään aiempaa enemmän rahaa vapaa-aikaan.

– Nähtäväksi jää, toteutuuko kuluttajien arvio, kun geopoliittinen epävakaus jatkuu ja työttömyysaste sekä konkurssien määrät pysyttelevät edelleen korkeina. Kasvun merkeistä huolimatta kuluttajat ovat edelleen erittäin alttiita pessimismin leviämiselle pienistäkin odottamattomista muutoksista, mikä tekee kehityksestä haavoittuvaa ja riskinottohalukkuus säilynee matalana vuoden 2026 ajan, Lehessaari sanoo.

Tietoa analyysista

Intrumin analyysissa suomalaisten maksuvaikeuksista tutkitaan vuosina 2021–2025 kuluttajaperintään rekisteröityjen henkilöiden maksukäyttäytymistä. Aineisto on kerätty 26. tammikuuta 2026 ja se sisältää tietoa lähes 1,1 miljoonasta suomalaisesta kuluttajasta.