22.05.2023

Nuorten aikuisten vaikea velkaantuminen kasvaa - tarvitaan uusia toimia, joilla ongelmia voidaan ehkäistä

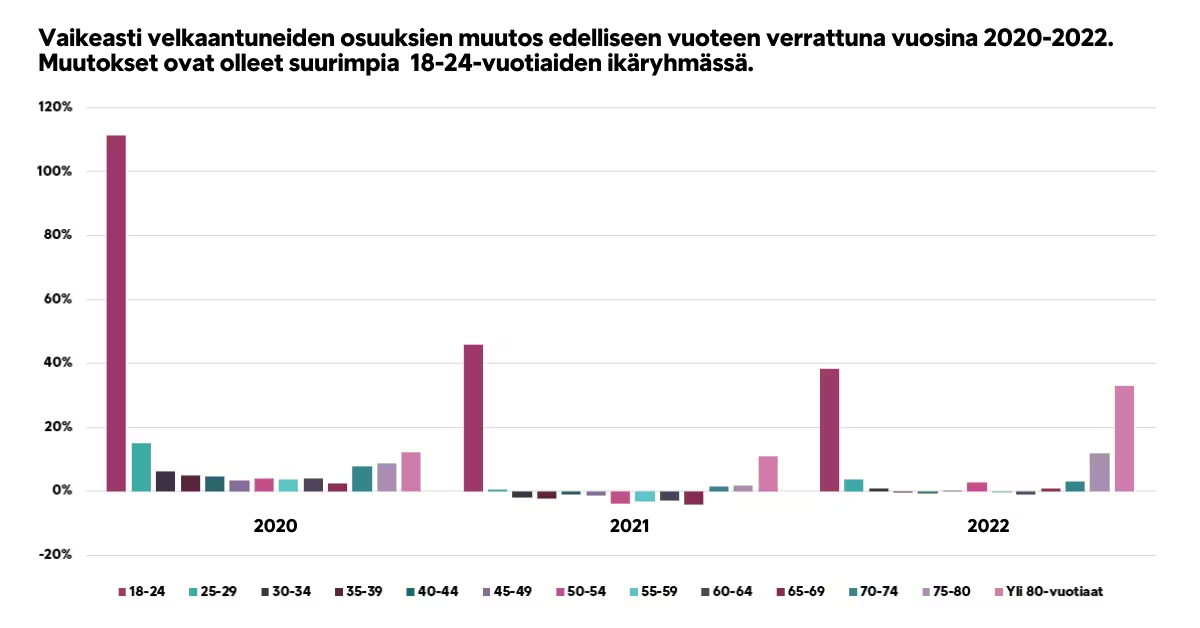

Monen suomalaisen maksuhäiriömerkintä poistui pian joulukuussa 2022 voimaan astuneen luottotietolakimuutoksen jälkeen. Intrumin perintädatan analyysi kuitenkin osoittaa, että vaikeasti velkaantuneiden osuus kaikista velkaantuneista on kasvanut jatkuvasti vuodesta 2019. Kaikkein suurinta kasvu on ollut 18–24-vuotiaiden ikäryhmässä. Velkaantumisen syyt ja seuraukset ovat moninaisia, mutta velkaongelmia voidaan ehkäistä suuntaamalla apua ja tukea varhaisessa vaiheessa lapsille ja nuorille sekä heidän vanhemmilleen.

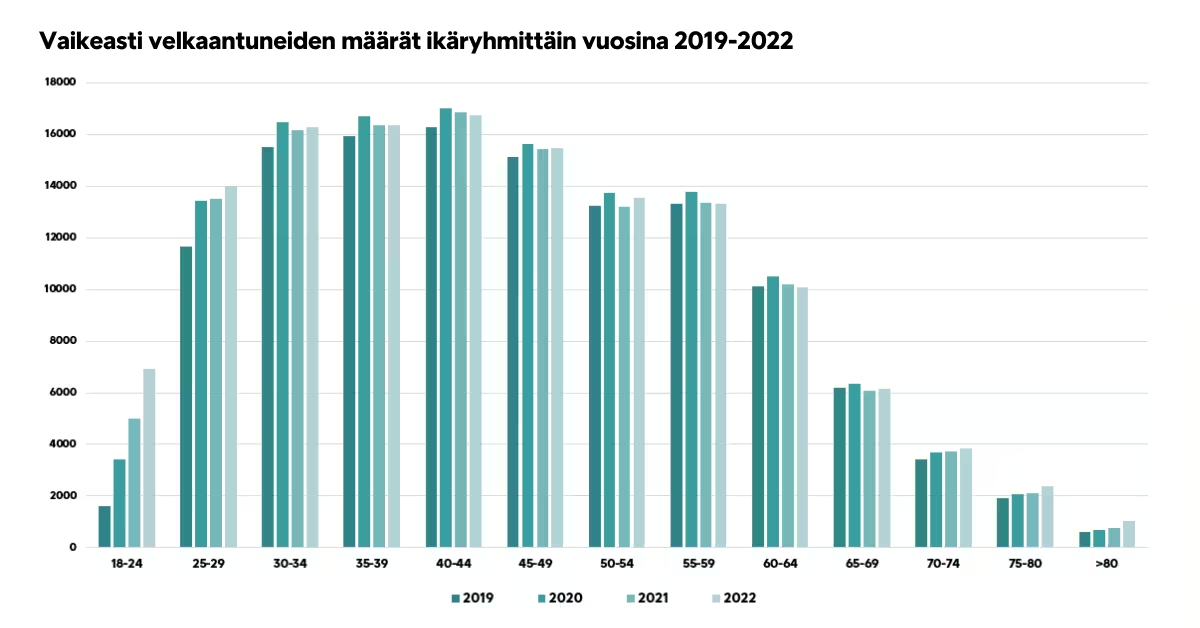

Suomalaisten kotitalouksien velkaantumiskehityksessä vuoden 2019 jälkeen tapahtunut huolestuttava muutos jatkuu. Intrum analysoi suomalaisten velkaantumiskehitystä neljän viime vuoden ajalta (2019–2022). Viime vuonna tulokset kertoivat taloudellisen epätasa-arvon kasvaneen pandemian aikana, eikä tilanne ole helpottanut. Intrumin perintätoimeksiannoissa vuonna 2022 vaikeasti velkaantuneiden* osuus on noussut 17,6 prosenttia vuoteen 2019 verrattuna.

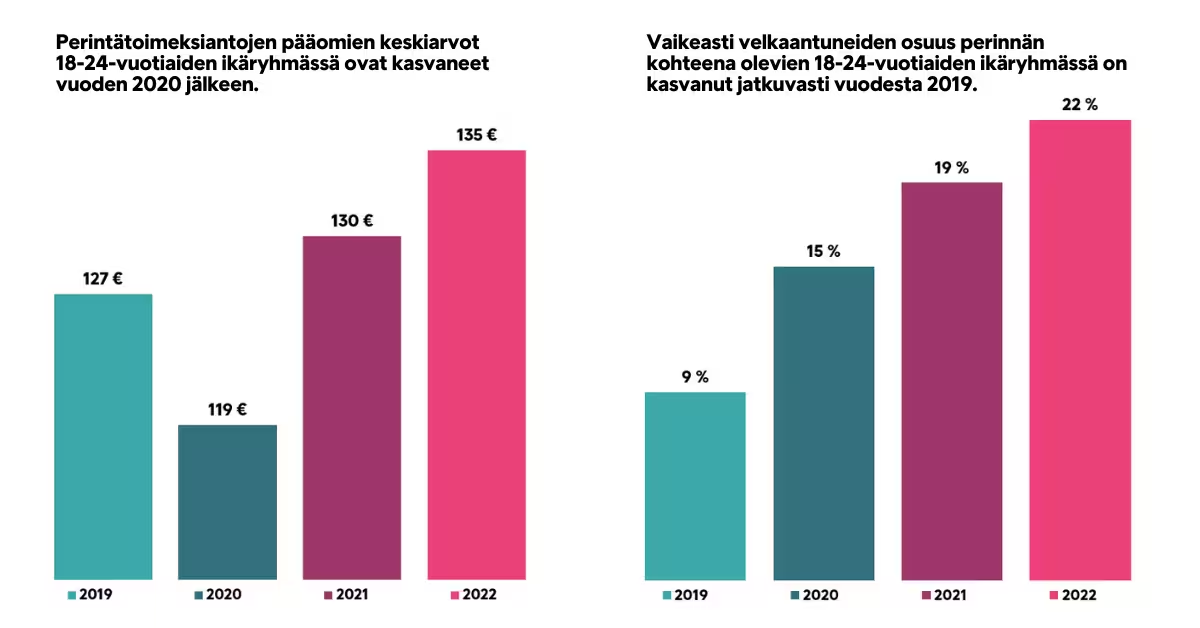

Nuorten aikuisten ikäryhmässä vaikeasti velkaantuneiden osuus on kasvanut suhteessa sekä saman ikäryhmän että kaikkien ikäryhmien velkaantuneisiin verrattuna. Vuonna 2019 perinnän kohteena olevista nuorista aikuisista vaikeasti velkaantuneita oli 9 prosenttia kun vuonna 2022 osuus on noussut 22 prosenttiin. Kaikissa ikäryhmissä vaikeasti velkaantuneiden määrä oli 34 prosenttia.

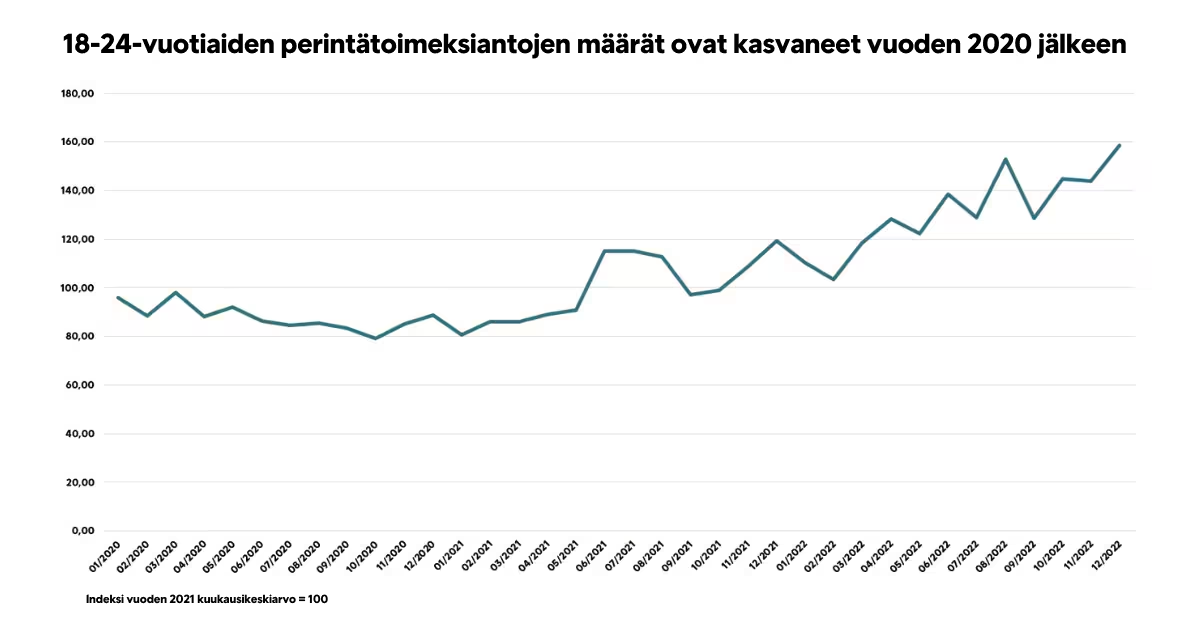

Myös perintätoimeksiantojen määrät ja pääomat ovat kasvaneet erityisesti 18-24-vuotiaiden ikäryhmässä. Perintäsaatavissa korostuvat nuoren ihmisen ensimmäiset ostamisen kohteet, kuten puhelin- ja tietoliikenneyhteydet, sähkö ja terveyspalvelut, mutta myös rahoitusala. Tämä viittaa siihen, että nuorten aikuisten tulot eivät riitä kaikkiin arjen menoihin ja hankintoja rahoitetaan luotolla, jota ei sitten pystytäkään syystä tai toisesta maksamaan takaisin suunnitelman mukaisesti.

– Lainanotossa ei sinänsä ole mitään väärää. Se mahdollistaa paljon asioita, kuten vaikkapa opiskelun tai asunnon hankkimisen. Lainaa voi kuitenkin ottaa vain silloin, kun tietää, että pystyy selviytymään takaisinmaksusta. Nuoret saattavat suhtautua omaan takaisinmaksukykyynsä liian optimistisesti eikä välttämättä ymmärretä, että lainojen takaisinmaksusta on selviydyttävä myös taloudellisen tilanteen mahdollisesti heikentyessä. Myöskään omia kulutustottumuksia ei välttämättä osata tarkastella kriittisesti, Intrumin perintäpalvelujen osastopäällikkö Reetta Lehessaari sanoo.

Takuusäätiön johtaja Minna Markkanen painottaa, että velkaantumisen syitä pitäisi tutkia tarkemmin, koska nuorten taustat ja elämäntilanteet ovat moninaisia.

– Tarvitaan myös enemmän ymmärrystä velkaongelmien taustalla olevista monista eri tekijöistä, kuten nuorten elämäntilanteista, ylisukupolvisesta köyhyydestä, niukkuudessa selviytymisestä, kulutuskulttuurimme luomista sosiaalisista paineista sekä inflaation vaikutuksista.

Vaikeasti velkaantuneiden taakka kasvaa entisestään – talousosaamiseen ja ylivelkaantumisen juurisyihin kiinnitettävä huomiota

Vaikeasti velkaantuneiden määrän kasvu taittui hieman vuonna 2021, mutta kääntyi viime vuonna uudestaan nousuun. Tästä huolimatta vaikeasti velkaantuneiden osuuden kasvu kaikista velkaantuneista on ollut jatkuvaa vuoden 2019 jälkeen. Kasvu on ollut erityisen suurta 18-24-vuotiaiden sekä yli 80-vuotiaiden ikäryhmissä. Samanaikaisesti kaikkien velallisten yhteenlaskettu määrä on vähentynyt vuosina 2019 – 2022, eli heikossa tilanteessa olevien velallisten ahdinko syvenee ja veloista eroon pääseminen vaikeutuu entisestään.

– Kehityssuunta on huolestuttava. Velat kasaantuvat yhä enemmän jo entuudestaan velkaantuneille henkilöille ja taloudellisesti kaikista heikoimmassa asemassa oleville iäkkäille ja nuorille aikuisille. Oman talouden suunnittelussa ei ole välttämättä osattu ottaa riittävällä tavalla huomioon inflaation ja korkojen nousun vaikutusta, jolloin vaikeudet alkavat kasautua nopeasti. Hintojen ja korkojen edelleen noustessa veloista on entistä vaikeampi päästä eroon, Lehessaari toteaa.

Nuorten aikuisten velkaantumisen taustalla voi olla esimerkiksi oppimisvaikeuksia, vaikeita perhetilanteita, neuropsykologisia syitä tai vaikkapa kiusaamista. Helsingin yliopiston BIBU-hankkeen ja Terveyden ja hyvinvoinnin laitoksen vuonna 2021 toteuttaman ja 2023 laajennetun tutkimuksen** mukaan maksuhäiriömerkinnän saaneilla nuorilla oli muita todennäköisemmin mielenterveyden tai käyttäytymisen häiriöitä lapsuuden aikana, ja he olivat kokeneet lastensuojelun sijoituksen kodin ulkopuolelle. Maksuhäiriömerkinnän saaneiden osuus on tutkimuksen mukaan 2,6-kertainen niillä nuorilla aikuisilla, joilla oli diagnosoitu psykiatrinen tai käytöshäiriö lapsuudessa. Maksuhäiriömerkinnät yhdistyivät erityisesti käytös- ja päihdehäiriöihin sekä aktiivisuuden ja tarkkaavaisuuden häiriöihin. Samassa tutkimuksessa todettiin, että hyväosaisissa perheissä mielenterveysongelmiin puututtiin jo lapsuudessa, eivätkä ongelmat siksi päässeet kasvamaan.

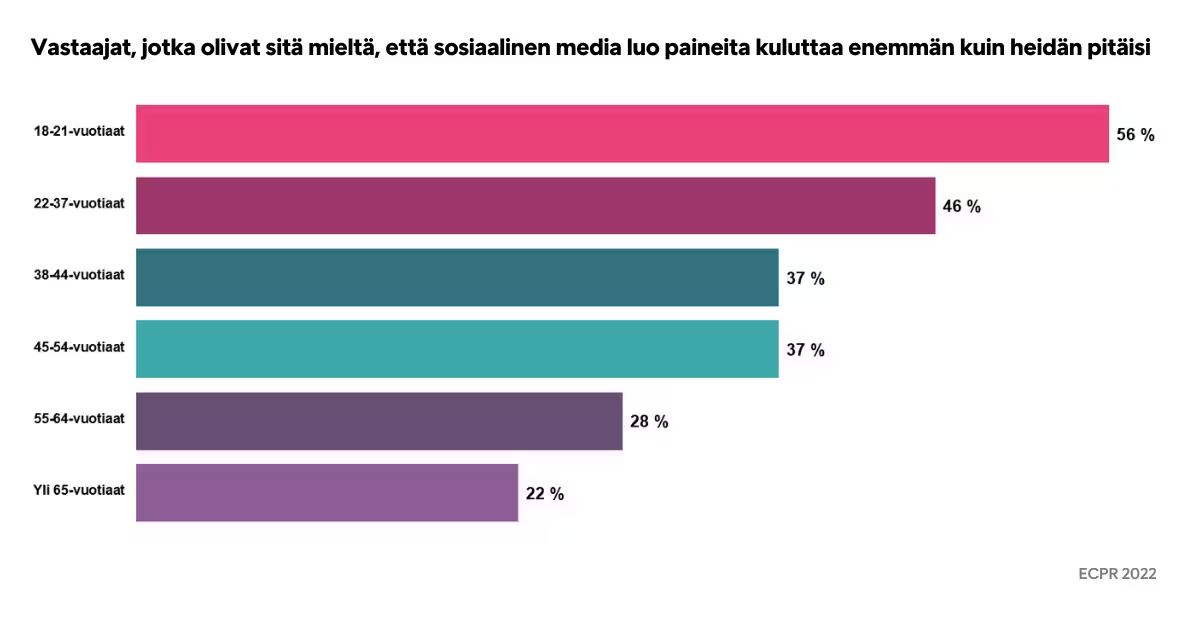

Lisäksi sosiaalinen paine ja kuluttamisen kulttuuri vaikuttavat nuoriin muita ikäryhmiä voimakkaammin. Intrumin Eurooppalaisen kuluttajien maksutapatutkimuksen*** mukaan yli puolet (56 prosenttia) 18–21-vuotiaista ja 46 prosenttia 22–37-vuotiaista kertoo sosiaalisen median luovan paineita kuluttaa enemmän kuin pitäisi. Myös seurustelu luo sosiaalista painetta kuluttaa. Nuorten aikuisten ikäryhmässä neljänneksellä lahjojen ostaminen kumppanille on yleisin syy luottokorttivelkaantumiseen.

– Lapsuudenperheellä on iso merkitys siihen, millaisista lähtökohdista nuori aloittaa itsenäisen elämän. Kuluttamiseen liittyvät arvot ja asenteet siirtyvät usein aikuisilta lapsille ja nuoret saattavat myös kokea sosiaalista painetta kuluttaa, vaikka siihen ei olisikaan itsellä varaa. Koulujen talousopetus ei yksin riitä, vaan perheitä pitäisi tukea raha-asioissa jo varhaisessa vaiheessa aina neuvolasta alkaen. Velkaongelmat vaikuttavat myös arjessa jaksamiseen, mielenterveyteen ja työkykyyn. Tämän vuoksi ongelmiin puuttuminen varhaisessa vaiheessa on myös kansantaloudellinen kysymys, Markkanen toteaa.

Velkaantumisen taittamiseen ja ehkäisemiseen on ratkaisuja

Suuri osa suomalaisista hallitsee talousasiansa hyvin. Tärkeää olisi tavoittaa ne nuoret aikuiset, jotka eivät saa talousosaamista oman perheen, koulun tai työpaikan kautta. Nuoret etsivät tietoa talousasioista ensisijaisesti omilta vanhemmiltaan, jolloin olisi tärkeää, että vanhemmilta saatava tieto on ajantasaista.

Toinen nuorille tärkeä tietolähde ovat sosiaalisen median vaikuttajat, joihin he luottavat yhtä paljon kuin pankin talousasiantuntijoihin.

– Sosiaalisen median vaikuttajilla on suuri vastuu siitä, millaista kulutuskeskeistä elämäntapaa he markkinoivat nuorille seuraajilleen. Lisäksi kannustaisin myös eri organisaatioita jakamaan rohkeammin tietoa talousasioista sosiaalisen median kanavissa, Markkanen rohkaisee.

Lataa yhteenveto Intrumin analyysista suomalaisten velkaantumisesta

Lisätiedot ja lähteet

*

Intrumin analyysissä vaikeasti velkaantuneeksi on luokiteltu henkilö, jolla on mittaushetkellä avoimena vähintään yksi perintäasia, jonka maksaminen on viivästynyt huomattavasti (viimeisimmästä maksusta yli 45 päivää) ja kyky suoriutua velasta on heikko. Maksusuunnitelman onnistuma määritelty seuraavasti:

- Vähintään yksi suunnitelman mukaisesti ajallaan maksettu maksuerä

- Alkuperäisestä pääomasta on maksettu vähintään 80%

- Otettu mukaan vain suljetut caset, eli pyritään poistamaan tuoreiden ja keskeneräisten suunnitelmien vaikutus

**

Nuorten maksuhäiriömerkintöjen taustalla useita kuormittavia tekijöitä (itla.fi)

Lapsuuden psykiatrisilla ja käytöshäiriödiagnooseilla on yhteys nuorten aikuisten maksuhäiriömerkintöihin