30.10.2024

Huuhtooko konkurssiaalto kuluttajien orastavan ostovoiman mukanaan?

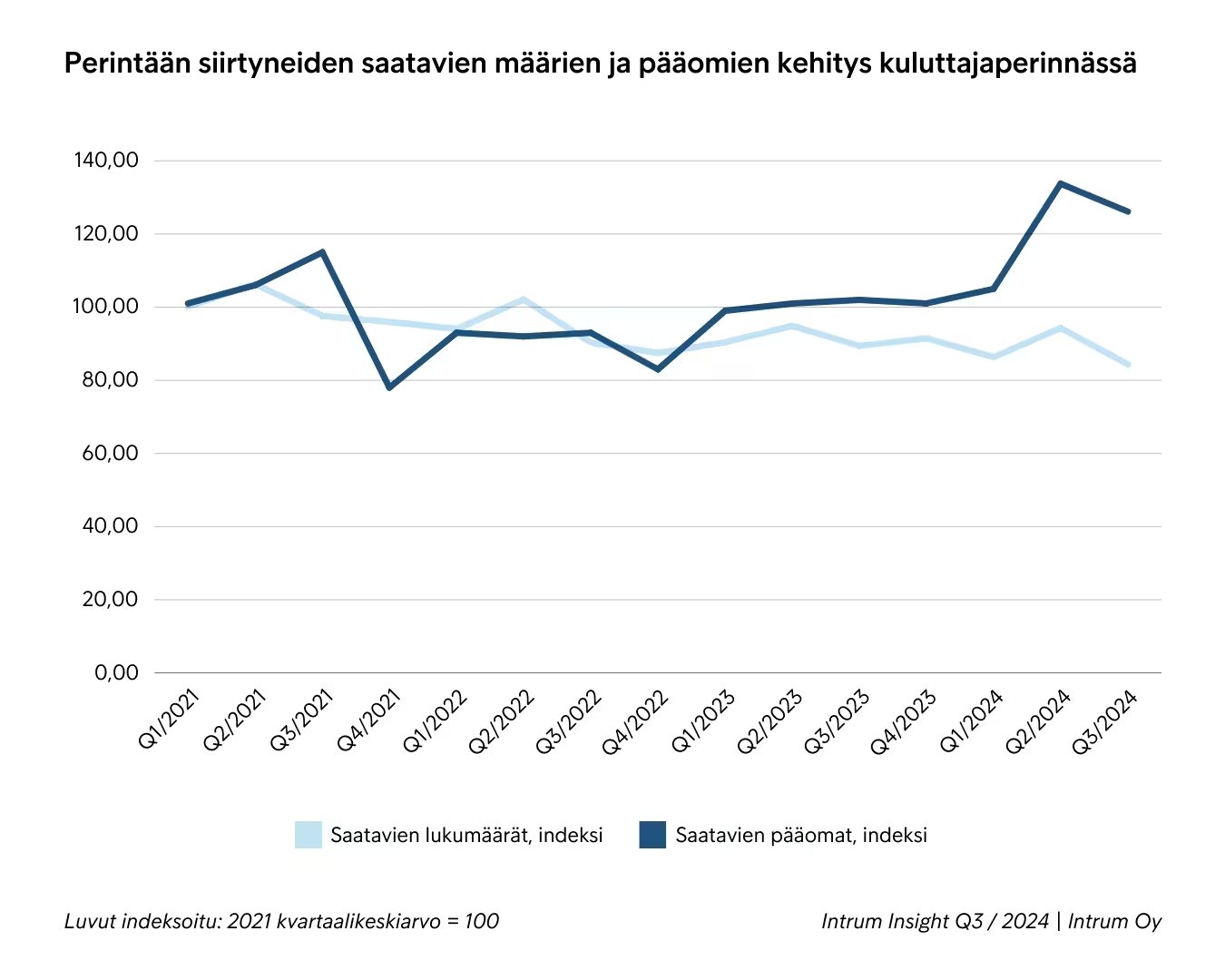

Kuluttajien maksamisessa nähtiin kolmannella vuosineljänneksellä positiivinen käänne, kun perintätapausten määrät ja perinnässä olevat summat kääntyivät laskuun. Huolestuttavaa kuitenkin on, että aiempaa useampi lasku siirtyi muistutusvaiheesta perintään. Myös yritysten maksamisessa nähdään huolestuttava suunta yritysperinnän tapausten ja perinnässä olevien summien käännyttyä kasvuun. Kuluttajien ostovoiman kasvusta ja positiivisten talousnäkymien pilkahduksesta huolimatta luotonhallintayhtiö Intrum ennakoi kuluttajien maksuvaikeuksien kasvavan loppuvuonna ja vuodenvaihteen jälkeen.

Kuluttajaperinnän tapausten määrät ja perinnässä olevat summat kääntyivät laskuun kolmannella vuosineljänneksellä, kertoo luotonhallintayhtiö Intrumin analyysi. Lyhyen aikavälin perintäonnistuman positiivinen kehitys kertoo kuluttajien maksukyvyn kohenemisesta.

Aiempaa useampi lasku kuitenkin siirtyi muistutusvaiheesta perintään, mikä voi ennakoida kuluttajien maksuvaikeuksien kasvua loppuvuotta kohti siirryttäessä.

– Kuluttajien taloustilanne on selvästi kohenemassa, mikä on hyvä uutinen. On kuitenkin huolestuttavaa, että maksuja siirtyy aiempaa enemmän muistutusvaiheesta perintään etenkin, kun samaan aikaan työttömyysaste on kasvusuuntainen. Kuluttajien maksuvaikeudet saattavat kääntyä uudelleen kasvuun loppuvuotta kohti mentäessä. Uskomme, että tilanne tulee näkymään erityisesti vuoden vaihteen jälkeen joulusesongin aikana lisääntyneen kulutuksen vuoksi samaan aikaan, kun syksyn konkurssien ja irtisanomisten vaikutukset alkavat näkyä kuluttajien taloudessa, sanoo Suomen Intrumin kaupallinen johtaja Juha Iskala.

Yritysten maksuvaikeudet antavat viitteitä konkurssiaallon jatkumisesta

Varovaisen positiiviset talousarviot näkyvät yritysten ja kuluttajien taloudessa varsin pitkällä viiveellä. Tilastokeskuksen mukaan 15–74-vuotiaiden työttömien osuus työvoimasta oli syyskuussa 8,1 prosenttia, kun se vuotta aiemmin oli 7,0 prosenttia. Konkurssiaalto ja työttömyyden kasvu eivät osoita taittumisen merkkejä. Huolestuttavaa on, että vaikka maksuhäiriöisten yritysten määrä kääntyi laskuun ja perintäonnistuman perusteella yritysten maksukyky parani, yritysperinnässä sekä perintätapausten määrät että perinnässä olevat summat kasvoivat kolmannella vuosineljänneksellä. Tämä kehityssuunta voi ennakoida yritysten kasvavia maksuhäiriöitä ja sitä, että konkurssien määrät eivät tule kääntymään nopeasti laskuun.

– Työttömyysaste on kasvanut viime vuoteen verrattuna ja ennakoi jo sellaisenaan kuluttajien maksuvaikeuksien kasvua. Yritysten ja organisaatioiden aiemmin syksyllä aloittamien sopeutustoimien seurauksena toteutuvat irtisanomiset kasvattavat työttömien määrää edelleen, minkä arvioimme näkyvän kasvavina maksumuistutuksina ja perintään siirtyvinä maksuina, Iskala toteaa.

Takuusäätiön palveluissa lisääntyneet maksuvaikeudet näkyvät jo nyt. Toimeentuloa heikentävät osin etuuksien leikkaukset, mutta myös lomautuksista ja työttömyydestä johtuva tulojen pienentyminen.

– Viime aikoina lähes kolmanneksella Takuusäätiön takauspäätöksen saaneista on velkalistallaan pelkästään laskurästejä ja osamaksuja esimerkiksi pankin myöntämien lainojen sijasta. Myös voimassa oleviin takausjärjestelyihin on haettu tänä vuonna muutosta viime vuosia enemmän. Muutostarpeiden syinä näkyvät kasvaneet menot ja pienentyneet tulot. Monella on rästien lisäksi jo muutakin velkaa tai ulosmittaus, eikä maksuvaraa juurikaan ole. Lainaa haetaan paljon laskujen ja erityisesti vuokrarästien maksuun. Surullisimpia ovat ne, jotka hakevat muutaman satasen lainaa ruokaan, lääkkeisiin tai lasten tarpeisiin. Esimerkiksi asumistuen leikkaus tuo ison loven maksukykyyn, kertoo Takuusäätiön sosiaalisista rahoituspalveluista vastaava johtaja Minna Backman.

Voiko maksuvaikeuksiin varautua ja miten kannattaa toimia, jos rahat eivät riitä laskujen maksuun?

Omaa taloutta kannattaa aina suunnitella ja arvioida, vaikka rahatilanne olisi sillä hetkellä aivan hyvä.

– On hyvä ymmärtää, mihin rahaa kuluu ja millaisiin menoihin voi tarvittaessa itse vaikuttaa. Omaa maksukykyä kannattaa arvioida realistisesti ja varautua myös sellaiseen tilanteeseen, että tulotaso odottamatta laskee, Iskala toteaa.

Maksuvaikeuksissa lisälainan ottamista kannattaa välttää. Backmanin mukaan Takuusäätiön pienlainaa hakevissa on paljon pienituloisia, joiden tulot koostuvat etuuksista tai vaihtelevat esimerkiksi osa-aikatyön tuntien mukaan.

–Lainalla ei paikata pysyvää toimeentulovajetta, eikä se ole muutenkaan kestävä ratkaisu, jos maksuvaraa ei ole. Takuusäätiön talous- ja velkaneuvonnassa näkyy trendi, että velat koostuvat erilaisesta sälästä pikemmin kuin kulutusluotoista. Toki osalla on haasteena taloustaidot tai oman talouden lukujen hahmottaminen ja liiallinen kuluttaminen, mutta isolla osalla syynä on tulojen vähäisyys ja epävarmuus. Kuluttaminen laskulla tai osamaksulla tuntuu kuitenkin olevan helppoa ja siksi siihen on helppo turvautua, jos tekee tiukkaa.

Onkin hyvä tiedostaa, että laskulla tai osamaksulla ostaminen on myös luoton ottamista.

– Laskulla tai osamaksulla ostaessa kannattaa harkita tarkkaan, riittääkö oma maksukyky takaisin maksuun ja onko juuri nyt sopiva hetki tehdä isoja hankintoja, jos ne eivät ole aivan pakollisia ja oma taloustilanne näyttää epävarmalta. Vastaavasti luottokauppaa tekevien yritysten on hyvä arvioida asiakkaiden maksukykyä. Vastuullinen luotonhallinta ehkäisee kuluttajien ylivelkaantumista ja pienentää yritysten luottotappioriskejä, Iskala sanoo.

Tilanteessa, jossa rahat eivät riitä kaikkien laskujen maksun, kannattaa heti ottaa yhteyttä laskun lähettäjään ja selvittää, onko laskun eräpäivää mahdollista siirtää tai sopia laskun maksusta useammassa pienemmässä erässä. Myös useimpien perintään siirtyneiden maksujen eräpäivää voi olla mahdollista siirtää tai sopia maksusuunnitelmasta.

– Tärkeintä on ottaa yhteyttä velkojaan ja ryhtyä hoitamaan asiaa heti, jotta välttyy ylimääräisiltä kuluilta tai maksuhäiriömerkinnältä, Iskala painottaa.

Lähteet

Työllisiä vähemmän ja työttömiä enemmän syyskuussa 2024 vuoden takaiseen verrattuna | Tilastokeskus

Mikä on Takuusäätiö?

Takuusäätiö on sosiaalialan järjestö, joka ehkäisee ja ratkaisee kotitalouksien talous- ja velkaongelmia. Säätiö tarjoaa ihmisille palveluita, kouluttaa ammattilaisia ja vapaaehtoisia sekä kehittää ja vaikuttaa. Takuusäätiö on voittoa tavoittelematon ja sen palvelut ovat maksuttomia.