08.08.2023

Hintojen nousu lisää lapsiperheiden velkaongelmien riskiä ja heikentää vanhempien hyvinvointia

Syksyn tullen lapset palaavat kouluun ja moni kotona asuva nuori aloittaa tai jatkaa opintojen parissa. Hintojen nousun ja kireän taloudellisen tilanteen myötä kotona asuvien lasten vanhemmat voivat olla vaikeuksissa, kun lapset tarvitsevat taloudellista tukea tai hankintoja koulua ja opintoja varten.

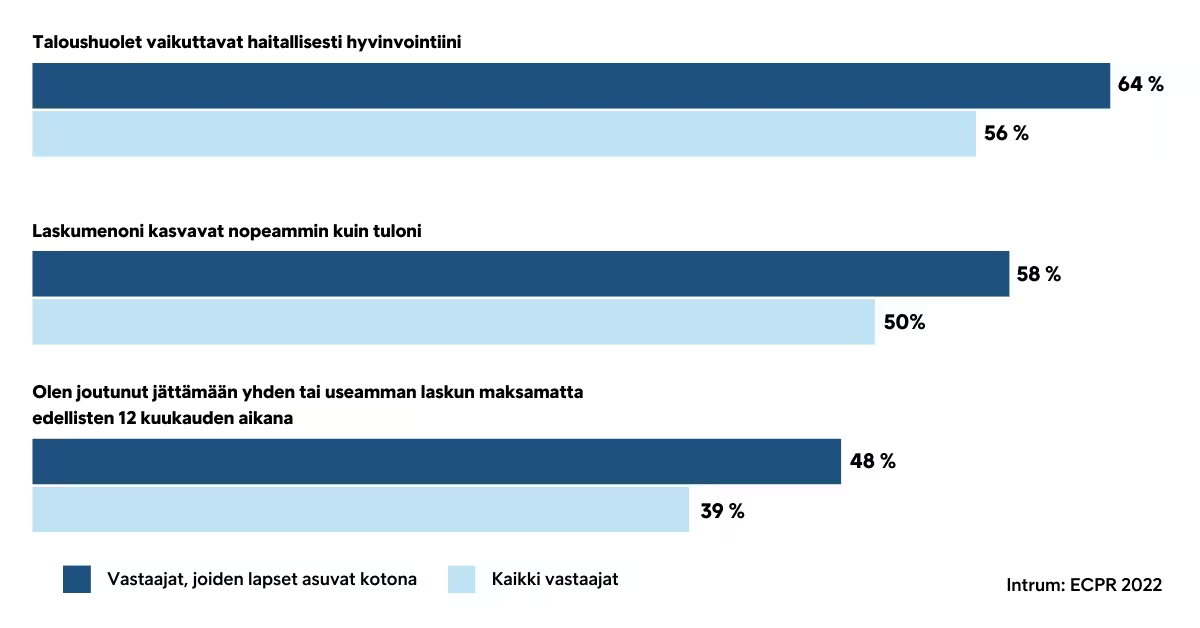

Lapsiperheissä pakollisia kulueriä on muita talouksia enemmän, jolloin välttämättömyydet korostuvat ja hintojen nousun vaikutukset kertautuvat. Intrumin Eurooppalaisen kuluttajien maksutapatutkimuksen mukaan Suomessa yli puolet (58 prosenttia) kotona asuvien lasten vanhemmista kertoo laskumenojen kasvavan tulojaan nopeammin, mikä on enemmän kuin kaikkien vastaajien osalta (50 prosenttia).

”Liikkumavara yllättävien menojen varalta jää pieneksi ja kapenee entisestään, jos kohonneita kustannuksia joudutaan paikkaamaan säästöillä, eikä uusia säästöjä ole enää mahdollista kerryttää”, Suomen Intrumin yritysvastuupäällikkö Anna Johnson-Ferguson sanoo.

Vanhempien luotolla ostamisessa korostuvat hankinnat lapsille

Tutkimuksen mukaan kotona asuvien lasten vanhemmat olivat muita vastaajia useammin joutuneet jättämään laskuja maksamatta. Heistä 48 prosenttia oli jättänyt yhden tai useamman laskun maksamatta edellisten 12 kuukauden aikana, kun kaikkien vastaajien osalta luku oli 39 prosenttia. Vanhemmat myös arvioivat muita vastaajia todennäköisemmin joutuvansa tulevien 12 kuukauden aikana jättämään joitakin vähemmän tärkeitä laskuja maksamatta suoriutuakseen välttämättömistä maksuista. Osa vanhemmista tekee hankintoja luotolla ja näissä ostoksissa korostuvat lapsille tehdyt hankinnat. Kotona asuvien lasten vanhemmista, jotka olivat lainanneet rahaa tai käyttäneet luottokorttinsa luottorajan loppuun, 75 prosenttia oli tehnyt näin ostaakseen tuotteita lapselleen.

”On huolestuttavaa, jos käyttövarat eivät riitä pakollisiin hankintoihin, vaan joudutaan turvautumaan luottoon. Etenkin, jos maksukyky ei riitäkään takaisinmaksuun. Luoton käyttö viittaa siihen, että osalla perheistä ei ole taloudessaan puskuria sellaisiin menoihin, jotka sinänsä pitäisi olla mahdollista ennustaa ja budjetoida. Saati sitten puskuria sellaisiin menoihin, jotka ovat yllättäviä”, Johnson-Ferguson sanoo.

Olisikin tärkeää, että vanhemmille olisi helposti saatavilla tietoa ja välineitä, joiden avulla he voivat vaikuttaa omaan talouteensa ja ottaa raha-asiat puheeksi myös lasten kanssa.

”Tämä toive palveluiden, avun ja tiedon helpommasta saatavuudesta on myös selkeästi kuultavissa velallisilta itseltään. Ylivelkaantumisen ennaltaehkäisy ja ylivelkaantuneiden auttaminen ovatkin nyt onneksi hallitusohjelmassa mukana”, Johnson-Ferguson jatkaa.

Taloushuolet painavat kotona asuvien lasten vanhempia muita enemmän

Huolimatta siitä, että moni vanhemmista paikkaa talouttaan luotolla, he olivat muita vastaajia haluttomampia ottamaan lisää luottoa. Kotona asuvien lasten vanhemmista 64 prosenttia kertoi taloushuolien vaikuttavan haitallisesti hyvinvointiinsa, kun kaikkien vastaajien osalta luku oli 56 prosenttia. Jos luottoa on otettava vastoin omaa tahtoa, se voi lisätä taloushuolien aiheuttamaa stressiä entisestään. Lisäksi vaarana on, että lapsiperheiden ongelmavelkaantuminen kasvaa ja periytyy seuraavalle sukupolvelle.

”Vaikean taloustilanteen kanssa kamppaileville vanhemmille pitää saada tietoa, mistä ja millaista apua taloustilanteeseen on saatavilla. Vaikka tilanne tuntuisi toivottomalta, on tärkeää, että ongelmia ei vain lakaista maton alle. Esimerkiksi Takuusäätiö ja Marttaliitto tarjoavat maksuttomia materiaaleja ja palveluita, jotka auttavat oman talouden hallinnassa ja velkojen hoidossa. Myös valtion oikeusaputoimistot tarjoavat maksutonta talous- ja velkaneuvontaa. Lasku- ja perintäasioissa kannattaa myös aina olla yhteydessä laskuttajiin tai perintätoimistoihin ja keskustella joustoista maksamisen helpottamiseksi”, Johnson-Ferguson sanoo.

Vaikeasta tilanteesta huolimatta monet vanhemmat tekevät kaikkensa antaakseen lapsilleen hyvät eväät taloudellisesti turvalliseen elämään. Monia vanhempia vaikea taloustilanne on motivoinut entisestään vahvistamaan sekä omia että seuraavan sukupolven taloustaitoja.

"Takuusäätiö ja Marttaliitto haluavat omalta osaltaan tukea perheiden talousosaamista. Rohkaisemme vanhempia myös keskustelemaan kulutusvalinnoista yhdessä lasten kanssa. Esimerkiksi perheen nuorten kanssa erilaisia kulutusvalintoja voi pohtia Välttämätön, tarpeellinen vai turha -pelin avulla Olemme myös tuottaneet verkkomateriaaleja, jotka helpottavat välttämättömien menojen hahmottamista ja budjetointia eri perhetilanteissa”, kertoo Takuusäätiön ja Marttaliiton yhteisen Kestävät talouspolut -kehittämishankkeen vetäjä Minna Markkanen.

Takuusäätiö

Takuusäätiö on valtakunnallinen sosiaalialan järjestö, joka tarjoaa maksuttomia palveluja tukeakseen ihmisten itsenäistä selviytymistä arjen raha-asioissa ja velkojen hoidossa. www.takuusaatio.fi

Martat

Martat on kotitalousneuvontaa antava kansalaisjärjestö, joka edistää kotien ja perheiden hyvinvointia ja kotitalouden arvostusta. Järjestö on puoluepoliittisesti sekä uskonnollisesti sitoutumaton. www.martat.fi

Tietoja Eurooppalaisesta kuluttajien maksutaparaportista 2022

Intrumin Eurooppalainen kuluttajien maksutaparaportti 2022 (European Consumer Payment Report 2022) on väline, jolla kerätään tietoa eurooppalaisten kuluttajien ja kotitalouksien arjesta, kuluttamisesta sekä kyvystä hallita talouttaan kuukausitasolla. Raportti perustuu kolmannen osapuolen, Longituden, toteuttamaan kyselyyn 24 Euroopan maassa. Vuoden 2022 kyselyyn osallistui yhteensä 24 011 kuluttajaa. Tutkimuksen tieto kerättiin vuoden 2022 heinä- ja syyskuun välisenä aikana.