04.02.2022

Analyysi: Pohjoismaissa 20 prosenttia vähemmän perintätapauksia pandemian aikana

Intrumin tuoreesta analyysista käy ilmi, että huolimatta pandemian aikana tapahtuneista supistuksista ja työttömyyden lisääntymisestä, valtaosalla pohjoismaisista kotitalouksista ja yrityksistä maksukyky on vahvistunut koronaepidemian puhkeamisen jälkeen. Perintätapausten määrä ja koko olivat joulukuun 2021 lopussa keskimäärin 20 prosenttia pienempiä verrattuna pandemian alkuun. Myös taantuma oli lievempi ja elpyminen on ollut nopeampaa kuin euroalueella keskimäärin. Tulevaisuudessa haasteena ovat kuitenkin inflaatio, korkojen nousu sekä pohjoismaisten kotitalouksien korkea velkaantumisaste.

Kuluttajat

- Pitkään jatkunut ajanjakso, jolloin hallituksen rajoitukset ja tartuntapelko rajoittivat kulutusmahdollisuuksia, lisäsi säästöjä - ei maksuvaikeuksia. Vaikka kulutusmahdollisuudet palautuisivatkin tänä vuonna ennalleen, on todennäköisempää, että maksuvaikeuksia tulee aiheuttamaan enemmän korkea inflaatio ja korkeammat korot. Pohjoismaisten kotitalouksien talous on kuitenkin edelleen vahva, joten ne pystyvät paremmin selviytymään korkeammista kustannuksista ja välttämään samalla maksuvaikeuksia, kertoo Juha Iskala, Intrumin myyntijohtaja.

Maksuongelmat Pohjoismaissa vähenivät, vaikka nuorisotyöttömyys lisääntyi

Vaikka pandemia lisäsi nuorisotyöttömyyttä, maksuongelmien määrä väheni eniten 30-vuotiaiden ja sitä nuorempien keskuudessa. Tämä johtuu siitä, että alle 30-vuotiailla on harvemmin kiinteitä kuluja, kuten asunto- ja autolainoja, ja he pystyvät siksi sopeuttamaan menojaan helpommin. Nuoret myös yleensä käyttävät suuremman osan tuloistaan sellaisiin toimintoihin, joita on pandemian vuoksi rajoitettu, kuten baareissa, ravintoloissa ja konserteissa käynteihin.

Säästäminen lisääntyi, mutta inflaatio ja korkeat korot luovat pian haasteita

Rajoitukset ja tartunnan pelko saivat kotitaloudet sopeuttamaan kulutustaan pandemian alkaessa jyrkästi ja tuloksena on monen osalta maksuvaikeuksien sijaan suuremmat säästöt. Säästämisasteet ovatkin nousseet kaikissa Pohjoismaissa ja moni kotitalous on vahvemmassa taloudellisessa tilanteessa kuin ennen pandemiaa. Tämä ei kuitenkaan koske kaikkia ja säästäminen painottuukin voimakkaasti suurituloisiin kotitalouksiin.

Inflaation odotetaan jäävän aiempia vuosia korkeammalle tasolle, mikä luo puolestaan painetta korkojen nostamiselle. Heikentynyt kotitalouksien ostovoima sekä lainakulujen kasvu voivat näkyä nopeasti perinnän määrien kasvuna erityisesti pienituloisilla kotitalouksilla, joiden säästämisaste on muutenkin matala.

Pohjoismaiset kotitaloudet ovat myös selkeästi velkaantuneempia verrattuna muuhun Eurooppaan. Siinä missä muualla Euroopassa matalien korkojen ajanjakso on käytetty velkojen lyhentämiseen, ovat pohjoismaiset kotitaloudet lisänneet velkaansa. Korkojen nousulla on siis erityisen suuri vaikutus pohjoismaisiin kotitalouksiin.

Yritykset

- Pandemia aiheutti suurimman taloudellisen taantuman sitten toisen maailmansodan. Se ei kuitenkaan ole vielä aiheuttanut maksuhäiriöitä. Tekniset yksityiskohdat vaihtelevat Pohjoismaissa, mutta lopputulos on kuitenkin sama: julkinen sektori on ottanut vastuulleen kotitalouksien ja yritysten luottoriskin ja tappiot. Tämä voi muuttua vuonna 2022. Maailmantalouden epätasapaino lisääntyy, mikä aiheuttaa edelleen paineita globaaleille toimitusketjuille. Julkisen sektorin menoillakin on rajansa ja OECD:n mukaan Pohjoismaiden hallitukset alkavat vetää tukea pois vuonna 2022. Velkojien onkin kyettävä erottamaan huonosti johdetut yritykset yrityksistä, jotka kamppailevat tilapäisten tekijöiden ja inflaation vuoksi, muistuttaa Iskala.

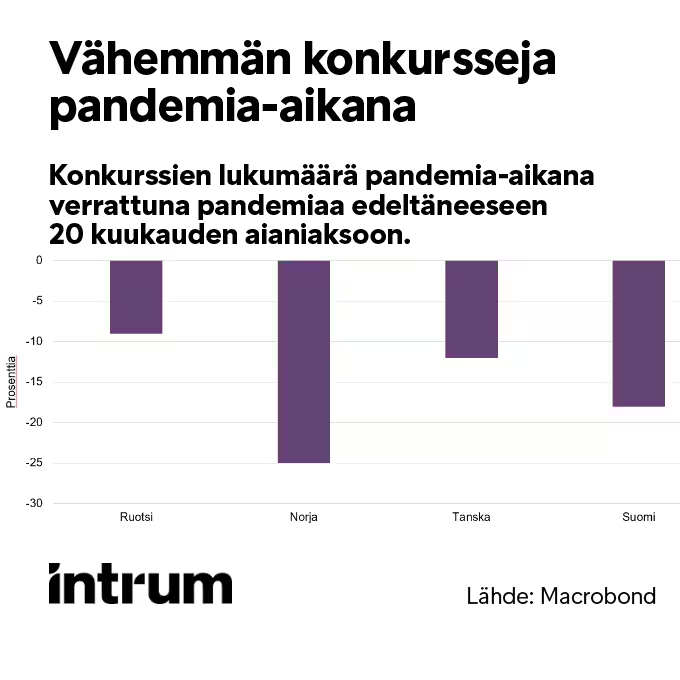

Maksuongelmat ja konkurssit vähenivät tukitoimien johdosta - miten käy jatkossa?

Konkurssit ja luottoriski korreloivat tyypillisesti kysynnän kanssa. Kuitenkin 20 kuukautta pandemian jälkeen Pohjoismaissa on 8-25 prosenttia vähemmän konkursseja. Myös konkursseja indikoiva velkojen perintä on pysynyt jo pitkään alhaisella tasolla verrattuna pandemiaa edeltävään aikaan. Luottoriskin kasvusta ei myöskään ole merkkejä viimeisen vuoden aikana ja maksuongelmat vähenivät kaikilla toimialoilla.

Talouden lainalaisuuksia ei ole rikottu tai muutettu, mutta julkinen sektori on ottanut vastuulleen luottoriskin, joka muuten ilmenisi yksityisellä sektorilla; Konkurssien ja perinnän välttämiseksi on toteutettu yhdistelmä veropolitiikkaa, sääntelyä, valtion takaamia luottoja ja käteisavustuksia. Toimenpiteet on suunniteltu tukemaan kaikkia yrityksiä, joihin pandemia vaikuttaa eivätkä ne erottele huonosti johdettuja- ja hyvin johdettuja yrityksiä. Näin tuki saadaan nopeasti perille, mutta haittapuolena on riski, että julkisia varoja käytetään huonosti johdettujen yritysten tukemiseen.

Perintämäärien odotetaan kasvavan vuonna 2022

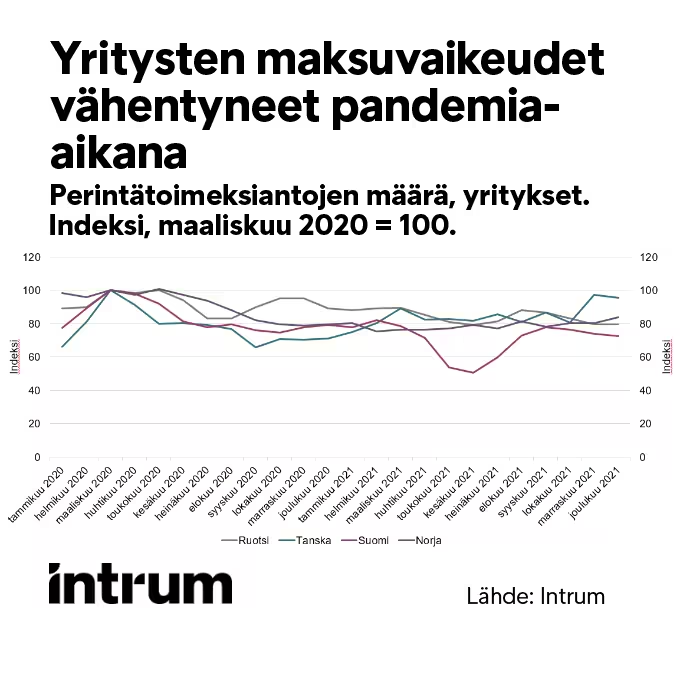

Vuoden 2021 viimeisellä neljänneksellä perintätapauksen keskikoko kasvoi ja ylitti pandemiaa edeltäneen tason kaikissa Pohjoismaissa, ainoana poikkeuksena Ruotsi.

Todennäköisin syy on viime vuonna alkanut tuottajahintojen jyrkkä nousu, joka näkyy perinnässä viiveellä. Onkin todennäköistä, että perintätoimeksiantojen määrä kääntyy kasvuun vuonna 2022. On myös todennäköistä, että ruotsalaiset seuraavat muissa Pohjoismaissa havaittua suuntausta.

Analyysin data on kerätty Intrumin tietokannasta aikavälillä tammikuu 2020 - joulukuu 2021. Data kattaa 675 492 suomalaista, täysi-ikäistä kuluttajaa ja 102 155 yritystä.